blog

ブログ

土地活用に関する様々な知識をお伝えしている「土地活用の基礎知識」。

今回のテーマは固定資産税と都市計画税の解説とその計算方法・減税方法 についてです。

ご自身がお持ちの土地や建物に、

毎年いくら固定資産税や都市計画税がかかっているかご存知ですか。

また、土地をお持ちの方や、土地や親御さんが住んでいるお住まいを相続する予定の方は、

不動産を保有するにあたって、いくらかかるのか気になっているのではないでしょうか。

不動産の保有にあたっては、固定資産税がかかり、地域によっては都市計画税がかかります。

そして、それらの税金は、誰でも、いくら位か計算することができ、

キチンと対策すれば、節税することもできます。

そこで今回は、不動産を所有する際にかかる税金について、

固定資産税と都市計画税をそれぞれ解説し、

簡単に計算する方法から節税の方法まで解説します。

これを知れば、あなたのお持ちの土地や建物の出費を効率的に払うことが出来るかもしれません!

家や土地などの不動産を保有するとき、どんなお金がかかるのでしょうか?

土地や建物を所有する際には、

固定資産税が全国一律でかかり、一部地域では都市計画税の納入が必要 です。

それぞれについて、簡単な定義から詳しく見てみましょう。

皆さん、固定資産税とは何かご存じですか?

固定資産税とは、

土地や家屋といった財産に対して、その資産価値に応じて課される税金 のことです。

都市計画税は、市街化区域内の不動産に対して課せられる税金のこと で

都市計画事業や土地区画整理事業の費用に充てることを目的としています。

すなわち、その都市に住む人々が普段利用する

上下水道や道路などのインフラを整備するために

その都市内の人々からお金を集めるための税金です。

ご自身のお持ちの不動産が市街化区域内にあるかどうかはインターネットでも調べられますが

自治体に聞くのが一番確実です。

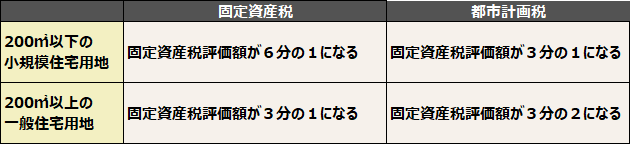

固定資産税と都市計画税がどの地域で払う必要があるのかをまとめると、表のようになります。

表のように、都市計画税は市街化区域内でしかかかりませんが

固定資産税はどこであろうとかかるため、注意が必要です。

続いて、固定資産税と都市計画税がどのようにして評価されるのか、調べてみましょう。

固定資産税や都市計画税はどのようにして決められるのでしょうか?

固定資産税や都市計画税は、土地や家屋でそれぞれ計算方法が異なっており

下の図のような計算方法で計算されます。

この章では、詳しく各々の求め方や用語の意味について見ていきます。

固定資産税は、土地と家屋で評価方法、計算方法が異なります。詳しく見てみましょう。

家屋の場合固定資産税は、課税標準額に自治体ごとの標準税率をかけて計算されます。

課税標準額は所有している不動産が建物の場合は、家屋調査によって決められます。

(土地の場合は、固定資産税評価額という各市町村が定める額が用いられます)

家屋調査とは自治体が行う調査のこと で

不動産を新規で取得したから1~3か月以内に行われます。

調査に協力しないと不動産に関する書類のみで審査されてしまい

実態よりもかなり高く評価される可能性もあるので

調査員の調査は快く引き受けるようにしましょう。

この家屋調査によって、評価額(=課税標準額)が決定されます。

評価額は建築額(建物を建てるのにかかった費用)の50%~70%で算出され

建築額の70%を公示額とします。

調査によって評価額が、建築額の50%~70%の範囲で、何%になるのかが決定されます。

暖炉や埋設エアコンなどの高価な備品がある場合は高く設定されることがあるようです。

固定資産税は、決定された評価額に標準税率をかけて求められます。

標準税率は、一般的には1.4%です。

しかし、一部の自治体では、1.45%の税率の所もあるので

詳しくはご在住の自治体に問い合わせてみて下さい。

固定資産税 = 「課税標準額」 × 1.4%(自治体により変動有)

土地の場合固定資産税は、固定資産税評価額に自治体ごとの標準税率をかけて計算されます。

この固定資産税評価額は、誰でも自由に調べることが出来ます。

固定資産税 = 固定資産税評価額 × 1.4%(自治体により変動有)

都市計画税は課税標準額に、上限を0.3%とする自治体の定めた税率をかけて求められます。

この税率は、自治体によって異なるので

思わぬ出費を生まないためにも、必ず自治体に確認しましょう!

都市計画税 = 「課税標準額」 × 0.3%(自治体により変動有)

都市計画税は固定資産税評価額に、上限が0.3%の自治体の定めた税率をかけて求められます。

また、固定資産税の箇所でも書きましたが

固定資産税評価額は誰でも簡単に調べることが出来ますので、

是非調べてみて下さい!

都市計画税 = 固定資産税評価額 × 0.3%(自治体により変動有)

それでは、具体的に固定資産税と都市計画税を計算してみましょう。

固定資産税は、課税標準額×標準税率で計算されます。

そして、課税標準額は、建築額×50%~70%で計算されます。

一般的に新築戸建ての場合は、60%程で計算されます。

今回は、1,000万円で建てた家を、一般的に用いられる課税標準額の60%で計算し、

標準税率は1.4%として、計算してみましょう。

課税標準額 = 1,000万円 × 60% = 600万円

固定資産税 = 600万円 × 1.4% = 8.4万円

続いて都市計画税です。都市計画税でかかる税率は自治体によって異なるのですが、

今回は0.3%で計算してみましょう。課税標準額は、上で求めた数値を使います。

都市計画税 = 標準課税額 × 0.3%

都市計画税 = 600万円 × 0.3% = 1.8万円

したがって、この家屋にかかる税金の合計は…

8.4万円 + 1.8万円 = 10.2万円

簡単ですね!

固定資産税は、固定資産税評価額×標準税率で計算されます。

そして、固定資産税評価額は誰でも簡単に調べることが出来るのですが、

今回は固定資産税評価額が2,000万円の土地で計算してみましょう!

固定資産税 = 2,000万円 × 1.4% = 28万円

都市計画税も同様で、固定資産税評価額に0.3%をかけることで、計算できます!

都市計画税 = 2,000万円 × 0.3% = 6万円

よって、この土地にかかる税金は…

6万円 + 28万円 = 34万円

これで、おおよその固定資産税と都市計画税が分かったかと思います!

固定資産税や都市計画税をどうにかして節税する方法はないのでしょうか?

固定資産税を節税するには、一般的には固定資産税・都市計画税の減免措置 を利用します。

この減免措置や、それ以外の節税ポイントについてご紹介します。

固定資産税には幾つかの減税の特例があります。ここでは代表的な特例を2つ紹介します。

1つ目は、住宅用地に関する特例です。

この特例は住宅用地に対する特例となっており、

土地の広さによって減額率が異なりますが、かなりの額の減額を受けることが出来ます。

200㎡以下の土地は、特に小規模住宅用地の特例と呼ばれ、

固定資産税標準額が6分の1に、都市計画税の固定資産税評価額が3分の1になります。

具体的には以下の表のようになっています。

例えば、1㎡当たり10万円の更地を100㎡購入した際

そのままだと固定資産税は、固定資産税評価額が700万円だとすると

700万円 × 1.4% = 8.4万円

8.4万円必要です。

ところが住宅を建てると、その土地は住宅用地となるので、小規模住宅用地の特例が適応されます。

そのため固定資産税は

700万円 × 16.7% × 1.4% = 1.4万円

1.4万円となり、7万円も軽減されます。

そのため、固定資産税を長年払っていくことや、その建物の収益性を考えると、

更地のままで放置するよりもお得 になることがあります。

2つ目は、住宅に関する特例です。

これは戸建てとマンションで減額を受けられる期間が異なりますが

より大きな額の減額を受けることが出来ます。

しかも、固定資産税そのものが減額されるため、より大きな減額を受けることが出来ます。

具体的な額は以下の通りです。

100㎡で新築の戸建てを建てる場合に普通の戸建てと長期優良住宅でどれ程違うのか

計算してみましょう!

この場合は、

新築当初の課税標準額を800万円

経年劣化による標準額の減点補正をかけた4,5年目の課税標準額を680万円とすると

5年間の固定資産税が

最初の3年の固定資産税 = 800万円 × 1.4% × 50% × 3年 = 16.8万円

4、5年目の固定資産税 = 680万円 × 1.4% × 2年 = 19.04万円

5年間の合計固定資産税 = 16.8万円 + 19.04万円 = 35.84万円

35.84万円です。

新築する際に、長期優良住宅の認定を受けることで、

5年間の合計固定資産税 = 800万円 × 1.4% × 50% × 5 = 28万円

28万円となり

35.84万円 ― 28万円 = 約8万円

約8万円もお得になる んです!

上記で上げた以外の減免措置も、自治体によっては

例えば災害時の特例や、耐震、バリアフリー化による減税特例を定めていたりするので

詳しくはお住いの自治体に是非問い合わせてみて下さい!

それでは、これまで紹介したような節税を行った場合

どれくらい節税できるのか計算してみましょう!

新しく土地を3,000万円で買って、新築の住宅を1,000万円で建てた場合

土地の固定資産税評価額を2,100万円、課税標準額は70%、標準税率は1.4%とし、

自治体が定める税率を0.3%として、計算してみましょう。

建物

土地

土地と建物の合計

建物

土地

土地と建物の合計

約4倍も違いますね !

固定資産税や都市計画税を節税するには、減免の特例を用いるしかないのでしょうか?

実際には、他にも節税できる可能性のある方法が存在します。

例えば、クレジットカードを使って固定資産税の支払いを行う 方法があります。

この方法は、ポイント還元などを使って、実質的に節税することができます。

ただし、これは許可している自治体と許可していない自治体があるので、

ご自身がお住いの自治体でクレジットカード払いが可能かどうか、是非調べてみて下さい。

ただし、手数料等で最終的にマイナスにならないように注意しましょう。

他には、固定資産税の支払いに口座振替を用い て、自動で行う方法もあります。

固定資産税は導入が遅れると追加で料金を払う必要があります。

絶対に納入が遅れないように、口座振替で自動的に振り込まれるようにしておくことも、

余計な出費を行わないためには大切です。

家屋調査のやり直しの申し立て を行うことも出来ます。

この再審査の申し出は、納税通知書を交付されてから3か月以内であれば可能です。

ご自身の課税額が地域の課税相場よりも大幅に高い場合などは、ぜひ検討してみて下さい。

なお、この相場価格は役所か役場で、不動産のある地域のみではありますが、課税台帳を使って調べることが可能です。

また、もしお持ちの土地に建築物が建っていない場合には、

家屋を建てることで、その土地の固定資産税分以上の収益を生み出すことができるかもしれません。

遊休地や土地の活用を、是非お近くのプロに相談してみて下さい。

いかがだったでしょうか。今回は固定資産税と都市計画税の概要について、

そしてそれらの決定方法と計算方法、そして節税の方法について解説しました。

今回の情報をうまく使って、実際にお家を建てる際や、リフォームする際の参考にしてみてくださいね!

不動産・建築には多くの専門的な情報が必要です。そんな中で上手に空き家・遊休地を活用するのは、難しいかもしれません。

そんな時こそプロにお任せください!

土地活用を専門にしている「しげニャンの土地活用」に是非1度ご相談ください。

次回以降もこういった基礎知識をお届けしてまいりますので、

是非チェックしてみてください!