column

土地活用コラム

ご両親や配偶者などが不動産を所有している方は、

将来的に相続することになった際に

どれくらい税金を支払うことになるのかご存知でしょうか?

不動産の相続税評価は、どのような状況の土地なのかによって変わってきます ので、

この質問に即答できる方はなかなかいらっしゃらないかと思います。

しかし、これを予め理解しておかないと、

実際に相続することになった際に想定以上の税金の額に驚くことになりかねません。

今回は、相続税の仕組みや計算方法、不動産の評価方法、

さらに節税に役立つ知識についてもお伝えしていきます。

具体的なシミュレーションも行いますので、

是非ご自身の状況に置き換えて計算してみてくださいね!

相続税とは、亡くなった人の財産を受け継いだ人が支払うことになる、

自分が受け継いだ財産に対して課税される税金 です。

しかし、故人が生前に遺言書や契約書を残している場合は明確ですが、

そういったものが無いときは誰が財産を受け継ぐのでしょうか?

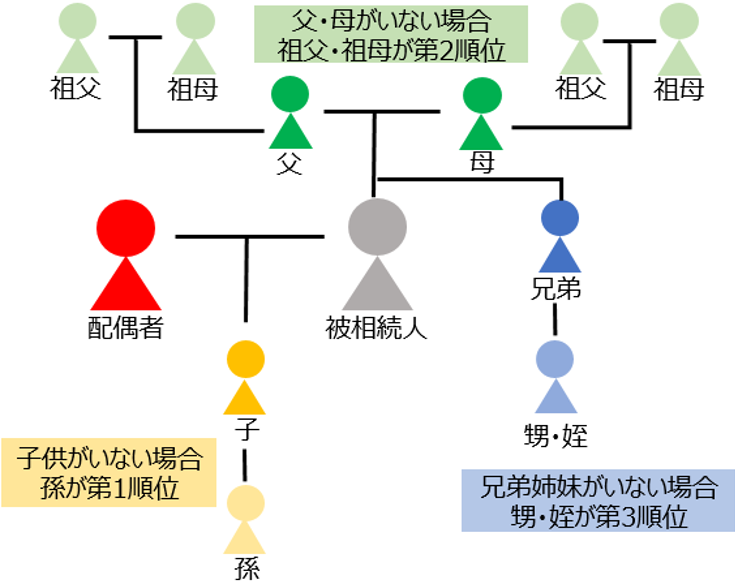

このケースでは、亡くなった人の配偶者や子ども、親や兄弟といった、

いわゆる「法定相続人」 が引き継ぐことになります。

このとき、亡くなった人を被相続人、財産を引き継ぐ人を相続人と呼びます。

また、相続をしても必ず相続税が発生するわけではありません。

相続税に関しては様々な控除がありますので、財産の総額によっては

相続税を支払う必要がない場合もあります。

それでは、どんな時にだれが相続人になり、どれくらい控除されるのか、

また相続が発生した際にどのような手続きが必要なのか、

詳しく解説していきましょう。

先程も簡単にご紹介しましたが、

亡くなった人が遺言書や契約書で財産を誰に渡すかを明確にしていない場合、

民法で遺産を誰が相続できるかを定めており、これを法定相続人 と呼びます。

簡単にまとめるとこのようなイメージです。

ここから詳しく解説していきます。

相続人は、①配偶者②血縁関係にある親族が原則になっており、

配偶者は常に相続人 となります。

※ただし、事実婚など、法律上の配偶者でない場合は法定相続人にはなれません。

②については血縁関係によって下記のように順位が決まっています。

同じ順位の人が複数いる場合は全員が相続人となり、

先の順位の人がいれば後の順位の人は相続人にはなることができません。

たとえば、亡くなった人の遺族として、

・配偶者

・子ども:2人(第一順位)

・母親(第二順位)

・弟:1人(第三順位)

がいたとしましょう。

この場合、相続人となるのは配偶者・子ども2人で母親と弟2人は相続できません。

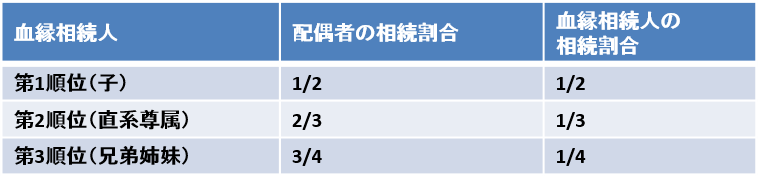

また、このような各相続人の取り分に関しても割合が法律で定められており、

これを法定相続分 と呼びます。

※ただし、相続人全員の合意があれば自由な割合で遺産分割をすることが可能で、

必ずこの割合で相続しなければいけないわけではありません。

法定相続分は下記のような割合となっています。

先程の例でいくと、下記のような割合になります。

・配偶者:財産の1/2

・子ども2人:財産の1/2を等分 ⇒ 1/4ずつ

いかがでしょうか?

ここまでで、ご家族や親戚の方、もしくはご自身が亡くなった際に、

誰が相続人になり、それぞれの相続する財産の割合がどのくらいになるのか が

お分かりいただけたかと思います。

それでは次に、相続に関する様々な控除 についてご紹介していきます。

これを押さえておけば、どのくらいの財産だと相続税がかかるのか?という点について

理解できるようになります。

基礎控除というのは、ここまでの範囲の財産には相続税がかからない という基準となる金額です。

額は、3,000万円+(法定相続人の数×600万円)で出すことができます。

たとえば先程の法定相続人の例で計算してみると、

相続人が配偶者、子ども2人の計3人ですので、

3,000万円 + ( 3人 × 600万円 ) = 4,800万円

ということで、財産総額のうち4,800万円分は非課税となります。

つまり、財産の総額が4,800万円を下回っている場合は相続税がかからない ということです。

先程の基礎控除を超えていたとしても、配偶者に限っては配偶者控除(正式名称:配偶者の税額軽減)により、

ざっくり1億6,000万円までは相続税がかかりません。

これはには、下記の3つの理由があります。

内容としては、

財産の評価額1億6,000万円まで非課税 、さらにもし1億6,000万円を超えても、

法定相続分の範囲内で相続する場合には税金がかからない というものになります。

ですので極端な例を挙げると、

10億円の財産を配偶者と子ども2人で相続する場合、

配偶者の法定相続分である5憶円については非課税になるということです。

贈与税控除というのは、被相続人が亡くなる3年前までに贈与財産を

受け取った人が利用できる控除 です。

これは、相続発生までの3年以内に贈与された財産を相続する財産に

加算するため、贈与税と相続税が二重にかかることがないように

作られた仕組みです。

これにより、財産を贈与された際に支払った贈与税を

相続税から控除することができます。

未成年者控除は、法定相続人である満20歳未満の人が相続をする場合に

年齢に応じて相続税額から控除 をするものです。

計算式は下記のようになります。

満20歳になるまでの年数×10万円(1年未満の期間は切り上げ)

たとえば、満13歳の人が相続をする場合には、

( 20歳 ー 13歳 ) × 10万円 = 70万円

となり、70万円が控除されます。

障がい者控除は、障がいのある法定相続人が相続をする場合に

適用される控除 です。

ですので、亡くなった被相続人が障がいを持っていたかどうかは

関係ありません。

控除には2種類あり、下記の2種類に分れています。

それぞれの控除額の計算は下記の通りです。

たとえば、法定相続人が満40歳で障がいを持っていた場合は、

このような計算となります。

相次相続控除は、相次いでという言葉から分かるように、

短期間で相続が重なった場合に相続税を軽減するもの です。

相続税の負担が大きくなってしまったり、

短期間に同じ財産に対して二重に課税することを避けるための仕組みとなっています。

具体的には、相続が発生した際に、その被相続人(亡くなった人)が

過去10年以内に誰かから財産を相続し、相続税を支払っていた場合に、

相続人の相続税から一定の金額を控除するものです。

この控除が受けられる人の条件は下記です。

控除額の計算は少し複雑ですが、下記のようになります。

相次相続控除額= A×C/(B-A)×D/C×(10-E)÷10

※C/(BーA)が1を超える場合は1とする

イメージしづらいので、具体的な例を挙げて計算してみましょう。

【条件】

太郎さんの父親が亡くなり、相続をすることになりました。

今回の被相続人である太郎さんの父は3年5か月前に

太郎さんの祖父から1億円の財産を相続して相続税1,000万円を支払っています。

父親から相続する全体の資産は1億8,000万円で、

そのうち9,000万円を太郎さんが相続し、相続税額は950万円です。

⇓

【計算式】

C/(BーA)=1億8,000万円÷(1億円ー1,000万円)=2 ⇒ 1

D/C×(10ーE)=9,000万円÷1億8,000万円×7=3.5

⇒1,000万円 × 1 × 3.5 ÷ 10 = 350万円

この条件の場合、太郎さんの相続税額は、

950万円から350万円が控除されるので600万円となります。

いかがでしたでしょうか?

控除に関しては少しややこしい部分もありますが、

実際にどのくらい相続税を払うのかを考える為には必須の知識 です。

是非ご自身の周りで発生する相続の際にどの控除が使えそうか、

考えてみてくださいね。

.png)

さて、ここまでで基本的な相続税の基本的な情報については

お分かりいただけたかと思います。

次に具体的な計算方法をお伝えしていきたいのですが、

そのためには相続する財産がいくらになるのかを把握する必要があります。

しかし土地や建物に関しては、現金や有価証券とは異なり

財産としていくらの価値があると評価されるのか わかりづらいですよね。

ただ、これが分からないと財産の総額がわからないため、

相続税の計算ができません。

そこでここからは不動産の相続税評価 について解説していきますので、

是非ご自身やご家族が所有されている不動産に当てはめながら

読んでいただければと思います!

それでは、まずは土地の相続税評価について解説していきます。

土地の評価についてはその土地の形状や接している道路の本数、

土地に建物が建っているかどうか、人に貸しているかどうかによって

評価が変動します。

それぞれ詳しく見ていきましょう。

土地の相続税評価は、路線価方式、または倍率方式によって求められます。

ざっくりではありますが、都市部や住宅街は路線価方式、

駅から遠い田園地帯や山林などは倍率方式を用いることが多いです。

いずれにしても、相続税評価額は実際の取引価格寄りも安く、

おおよそ8割程度になるのが一般的 です。

路線価は、国税庁が年に1回定めるもので、全国のあらゆる道路に価値がつけられ、

その道路に面した土地の評価額を計算する指標 になります。

国税庁のサイトで路線価図を公表しているので、誰でもネット上で確認が可能です。

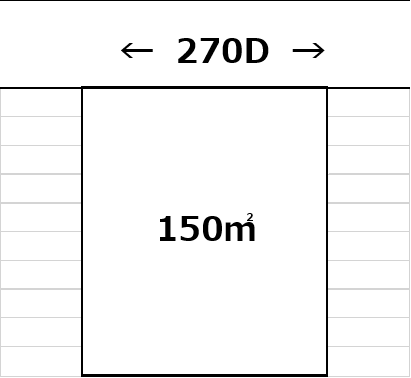

調べてみると、図のようなイメージで各道路に「270D」など、

数字とアルファベットが記載されています。

この数字が平米あたりの路線価を示しており、これに1,000をかけて計算します。

たとえば270Dの道路に面した150㎡の土地の基本的な相続税評価額は、

270 × 1,000 × 150平米 = 4,050万円となります。

※アルファベットについては後ほど借地の項目でご説明します。

路線価が付けられていない土地の評価は、倍率方式で行います。

こちらも国税庁のサイトで「評価倍率表」が公開されていますので、

誰でもネットで調べることが可能です。

評価倍率表には、「1.1」「1.2」などの倍率が記載されており、

固定資産税評価額にこの倍率をかけることで相続税評価額を計算できます。

たとえば、固定資産税評価額2,000万円の土地で倍率が1.1の場合、

2,000万 × 1.1 = 2,200万円という計算になります。

基本的な計算方法に関してご説明しましたが、

土地は形状や接している道路の数によって使いやすさが変わるため、

そのまま単純に評価額というわけではなく、補正が必要 となります。

補正には様々な種類がありますので、下記の代表的なものを簡単に紹介していきます。

補正率など詳細の数値については国税庁のサイトに掲載されておりますので、

気になる方はチェックしてみてください!

奥行価格補正は、対象となる土地の奥行が平均より短い、

もしくは長い場合に評価を補正するものです。

奥行が長すぎると、効率よく使うことが難しくなるため、その分評価額が下がります。

これは、分かりやすく言えば角地で2つのの道路に面している土地が対象で、

使い勝手が良いため評価が上がります。

面している2つの道路の路線価の高い方が正面路線価、

低い方が側方路線価と呼ばれ、下記のように計算します。

評価額=正面路線価×奥行補正率+側方路線価×奥行補正率×側方路線影響加算率

こちらは角地ではなく、道路に挟まれているような土地に対する補正 ですが、

基本的な考え方は側方路線影響加算と同じです。

こちらは2つの道路のうち路線価が高い方を正面路線価、

低い方を裏路線価と呼び、下記のように計算します。

評価額=正面路線価×奥行補正+裏路線価×奥行補正×二方路線影響加算

不整形地補正は、その名の通り形が四角ではなく、

凸凹していたり三角形だったりと、活用しようとしても無駄なスペースが

発生してしまうような土地に対する補正 です。

補正率は、かげ地割合と呼ばれる、その土地を整形地で囲ったときに

はみ出る部分の割合によって決められています。

間口狭小補正は、土地の間口が狭い場合の補正です。

間口が狭い土地は建築基準を満たせないなど、使い道が制限されることが多いため、

評価が下がります。 計算式は以下の通りです。

評価額=路線価×奥行補正率×間口狭小補正率

土地の間口に対して奥行が長い場合に適用されるのが、奥行長大補正 です。

建築・不動産業界でよく「ウナギの寝床」と呼ばれているような、

細長い土地が対象となります。

まず間口と奥行の比率を計算し、それをもとに補正率が決まります。

評価額の計算式は下記のとおりです。

評価額=路線価×奥行補正率×奥行長大補正率

がけ地補正は、傾斜度30度以上の土地に対して評価を補正 するものです。

土地全体の中でがけ地である部分の割合を求め、

その割合とがけ地の方位によって補正率が定められています。

ここまでで基本的な計算方法と土地の形状による補正について

ご説明してきましたが、実はこれだけでは正確な評価を計算することができません。

なぜなら、土地を現状どのように利用しているのかによって、評価が変わってくる からです。

そのため、更地なのか、人に貸しているのか、もしくは建物が建っているのか…

それぞれの状況を考慮して評価額を計算していく必要があります。

そこでここからは状況別の評価額の計算方法について解説していきます!

是非ご自身やご家族所有の土地に該当する部分を参考にしてみてくださいね。

借地で借りている人が建物を建てている場合、

オーナーが土地を自由に使うことができなくなりますので、

その分相続税評価も下がります。

ここで登場するのが、路線価の説明で触れた「270D」のアルファベットです。

このアルファベットは「借地権割合」というもので、A~Gにそれぞれ対応する

借地権割合が決められています。

※A:90%、B:80%、C:70%、D:60%、E:50%、F:40%、G:30%

所有している土地が借地になっている場合は、

通常の土地評価を出した後に、下記の式で計算できます。

評価額=路線価で出した評価額ー(1ー借地権割合)

ひとつ注意点ですが、土地に駐車スペースを作って人に貸している場合は、

借地とはみなされませんので通常の評価額となります。

勘違いしやすいのでご注意ください。

ご自宅が建っている土地については、「小規模宅地の特例」という制度の

特定居住用宅地に当てはまります。

被相続人が亡くなった時点で相続人と同居していた場合、

330平米まで80%の減額が受けられます。

つまり一緒に生活していた配偶者や子どもがいる場合は大幅に評価が下がるのです。

加えて、別居している相続人で自分の家を所有していない場合も、

この特例を使うことができます。

たとえば独立した子どもがマイホームを持たず賃貸住宅に住んでいた場合は

80%減額の対象となります。

ちなみに、自営業で店舗を所有していた場合には小規模宅地の特例の

特定事業用宅地にあたり、400平米まで80%の減額を受けることができます。

賃貸住宅や店舗など、人に貸している建物が建っている土地のことを、

貸家建付地と呼びます。

貸家建付地はオーナーが自由に土地を使うことができない状況ですので、

借地と同じように評価は下がります。

さらに、小規模住宅用地の特例の貸付事業用宅地にも該当しますので、

要件を満たせば200㎡まで50%の評価減 となります。

まず、貸家建付地の評価額の計算式はこちらです。

評価額=土地の評価額ー(土地の評価額×借地権割合×借家権割合×賃貸割合)

それでは、それぞれの用語について解説していきます。

少し分かりづらいので、具体的な例を挙げてシミュレーションしてみましょう。

【条件】

路線価20万円/平米、借地権割合60%の道路に面している

特に補正などがかからない200㎡の土地にアパートが経っています。

アパートは10室中1室が空いている状態です。

⇓

【計算式】

4,000万ー(4,000万×60%×30%×90%)= 3,352万

つまりこの条件ですと、更地の評価額から約650万円の評価減です。

さらに小規模住宅用地の特例が使えれば、200㎡までが50%の評価減ですので、

土地の評価額は1,676万円となります。

いかがでしたでしょうか?

土地の相続税評価額の計算は少しややこしいところもありますが、

ここまで読んでいただけた方は計算方法がお分かりいただけたかと思いますので、

是非一度ご自身の土地でシミュレーションしてみてくださいね!

それでは次に、建物に関する評価の方法についてお伝えしましょう。

土地の評価はかなり複雑だったかと思いますが、建物はシンプルで、

本人が利用している建物であれば固定資産税評価額×1.0 で求められます。

※固定資産税評価額は市町村から送られてきている明細で確認できます。

建物を人に貸している場合の計算式は下記です。

評価額=固定資産税評価額×(1ー借家権割合)

先ほどもご説明した通り、借家権割合は一律30%ですので

人に貸している建物の相続税評価額は、

固定資産税評価額の70% ということになります。

不動産の相続税評価が分かったところで、

いよいよ相続税の計算方法についてご説明していきます。

ここまででご説明してきた法定相続人や控除などの知識が必要になりますので、

是非振り返りながら読んでみてください!

まずは、プラス資産からマイナス資産を差し引いて遺産総額を計算 します。

プラスの財産には、現金や不動産、有価証券だけでなく、

貸付金や著作権なども含まれます。

※不動産の相続税評価については後ほど詳しく解説します。

また、被相続人が死亡する前3年以内に贈与した財産や、

被相続人の死亡退職金、死亡保険金なども相続財産に加算されます。

※被相続人の生命保険金、退職手当金に関しては、500万円×法定相続人の数までは

相続税がかかりません。

ローンなどの借金といったマイナス資産と葬儀費用については

相続財産から差し引くことができます。

その他にもお墓、仏壇などは相続税が課税されないため、相続財産には含まれません。

ここからは、遺産総額が1億5,000万円だった場合で計算していきます。

先程もご説明した通り、基礎控除の金額は下記の計算で出すことができます。

基礎控除額 = 3,000万円 + (法定相続人の数 × 600万円)

今回は、配偶者と子ども2人の計3人が法定相続人である場合で

計算していきましょう。

法定相続人が3人ですと、

基礎控除額 = 3,000万円 + ( 3人 × 600万円) =4,800万円

という計算になり、4,800万円が基礎控除額となります。

課税遺産総額は、ステップ①で出した遺産総額から

ステップ②の基礎控除額を差し引いて出す ことができます。

今回の例で計算すると、

1億5,000万円 - 4,800万円 = 1億200万円

ということで、この場合の課税遺産総額は1億200万円となります。

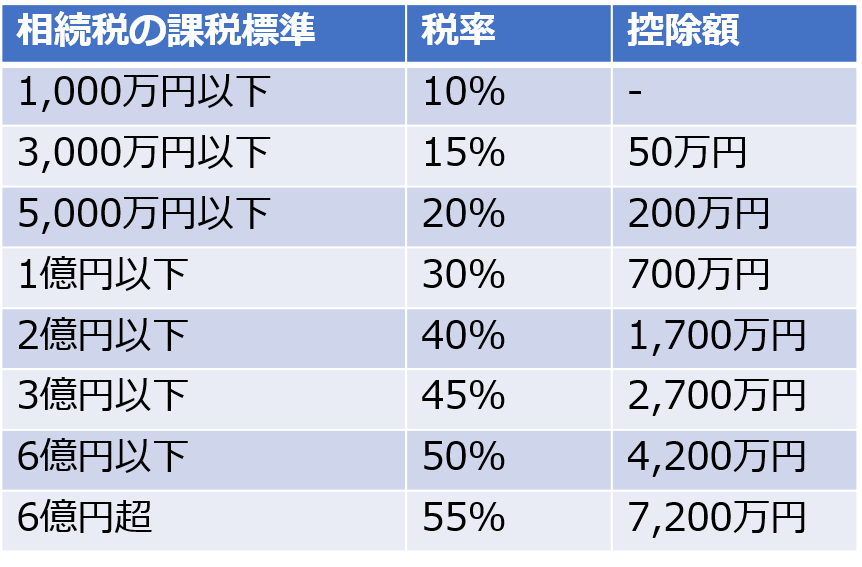

相続税の総額は、課税価格に金額に応じた税率をかけて計算 していきます。

ただし、課税遺産総額にそのまま税率をかけるのではなく、

先程のステップ③の課税遺産総額を一旦法定相続分で分割した場合の

取得金額に税率をかけ、それを合計します。

税率については、財産が多いほど税率が高くなる、累進課税 となっています。

詳細は下記の表にまとめてみました。

今回の例ですと、法定相続人それぞれの課税価格は下記のようになります。

これをもとに、相続税を計算していきます。

これを合計すると、

820万 + 332万5,000 + 332万5,000 = 1,485万

ですので、相続税総額は1,485万円となります。

ステップ④で計算した相続税総額を、各相続人が実際に相続する財産の割合で分割 します。

たとえば、下記のような割合で相続したすると、それぞれが支払う相続税はこのようになります。

最後に、先程ご紹介した配偶者控除、未成年者控除などの控除を差し引いていきます。

先程の例でいくと、配偶者が支払う相続税891万円に関しては配偶者控除によって0円になります。

また、子どものうちひとりが満18歳だったとすれば未成年者控除が適用されますので、

下記の計算で相続税は277万円となります。

未成年者控除額 = ( 20歳 ー 18歳 ) × 10万円

297万 - 20万 =277万円

ここまでで相続税の計算方法についてご説明しました。

少し複雑に見えますが、ひとつずつ計算していけば

自分がいくら相続税を払うことになるのか把握することができます。

是非やってみてくださいね!

ここまで読んで実際に計算してみていただくと、

思っていたより相続税かかりそう…という方もいらっしゃるのではないでしょうか?

そういった方々には、相続対策として土地活用することをおすすめ いたします。

メリットは大きく下記の3つです。

それぞれ詳しく見ていきましょう。

先ほどの土地の相続税評価額の計算でご説明したとおり、

人に貸している建物が建っている土地は貸家建付地と呼ばれ、

1~3割程度評価が下がります。

さらに小規模宅地の特例を使うことができれば、50%の減額となりますので、

かなりの節税効果があります。

まず、現金と建物を比較すると建物の方が価値が低く評価される という前提があります。

これは建物の方が換金性が低いためで、建物の固定資産税評価額は大体50~60%です。

つまり、5,000万円でアパートを建てたとしても、その固定資産税評価額は3,000万円程度ということです。

さらに建物を人に貸している場合は30%の評価減ですので、

相続税評価としては2,100万円ということになります。

つまり、特に対策をせず現金で持っていた場合と比較すると、

相続対策として建物を建てた場合の相続税評価は約40% です。

土地活用をするにあたって金融機関からの借り入れをすると、

マイナス資産が増える ことになります。

ローンなどは遺産総額から控除できますので、その分節税することが可能です。

このように、土地活用は相続対策に非常に有効な手段 です。

しげニャンの土地活用では地域密着で地主様ひとりひとりに寄り添った

土地活用のご提案をさせて頂いておりますので、

ご興味をお持ちの方は是非ご相談くださいませ。

今回のコラムでは今後不動産を相続される可能性のある方向けに

概要や計算方法をご紹介させていただきましたがいかがでしたでしょうか?

相続は急に発生することが多いですが、

その時になって思っていたより相続税がかかる…!ということになるのは

避けたいですよね。

土地活用もそうですが、相続対策にはある程度の時間がかかりますので、

早めにご家族で相談しておくことが大切 です。

このコラムがそのきっかけとなりましたら嬉しく思います。

しげニャンの土地活用は、建築・不動産のプロとして、

皆様の土地を有効活用する方法をご提案させて頂きます!

ぜひお気軽にご相談ください!